Introdução

Esta é a primeira edição do Relatório de Administração do Sistema Especial de Liquidação e de Custódia (Selic), publicação anual, cujo objetivo é apresentar, de forma consolidada, os resultados alcançados na administração do Selic e dos seus módulos complementares. Esta primeira edição apresenta os resultados de 2018 e, em alguns casos, compara-os aos resultados dos quatro anos anteriores (2014 a 2017).

O "Capítulo 1 – Cadastro" trata dos títulos públicos federais depositados, dos participantes, dos clientes e das contas nas quais os títulos estão custodiados.

O "Capítulo 2 – Acessos", mostra as formas e estatísticas de acesso aos serviços do sistema.

O "Capítulo 3 – Operações" traz informações sobre as operações registradas no sistema.

O "Capítulo 4 – Leilões" exibe os dados mais relevantes sobre os leilões de títulos, de operações compromissadas e de contratos de swap cambial.

O "Capítulo 5 – Taxa Selic" discorre sobre o cálculo e a divulgação da taxa Selic.

O "Capítulo 6 – Desempenho" aborda os indicadores relativos aos principais serviços do sistema.

O "Capítulo 7 – Agenda" expõe as ações planejadas para a evolução e o aprimoramento dos serviços oferecidos pelo Selic.

O Selic

Sistema Especial de Liquidação e de Custódia (Selic)

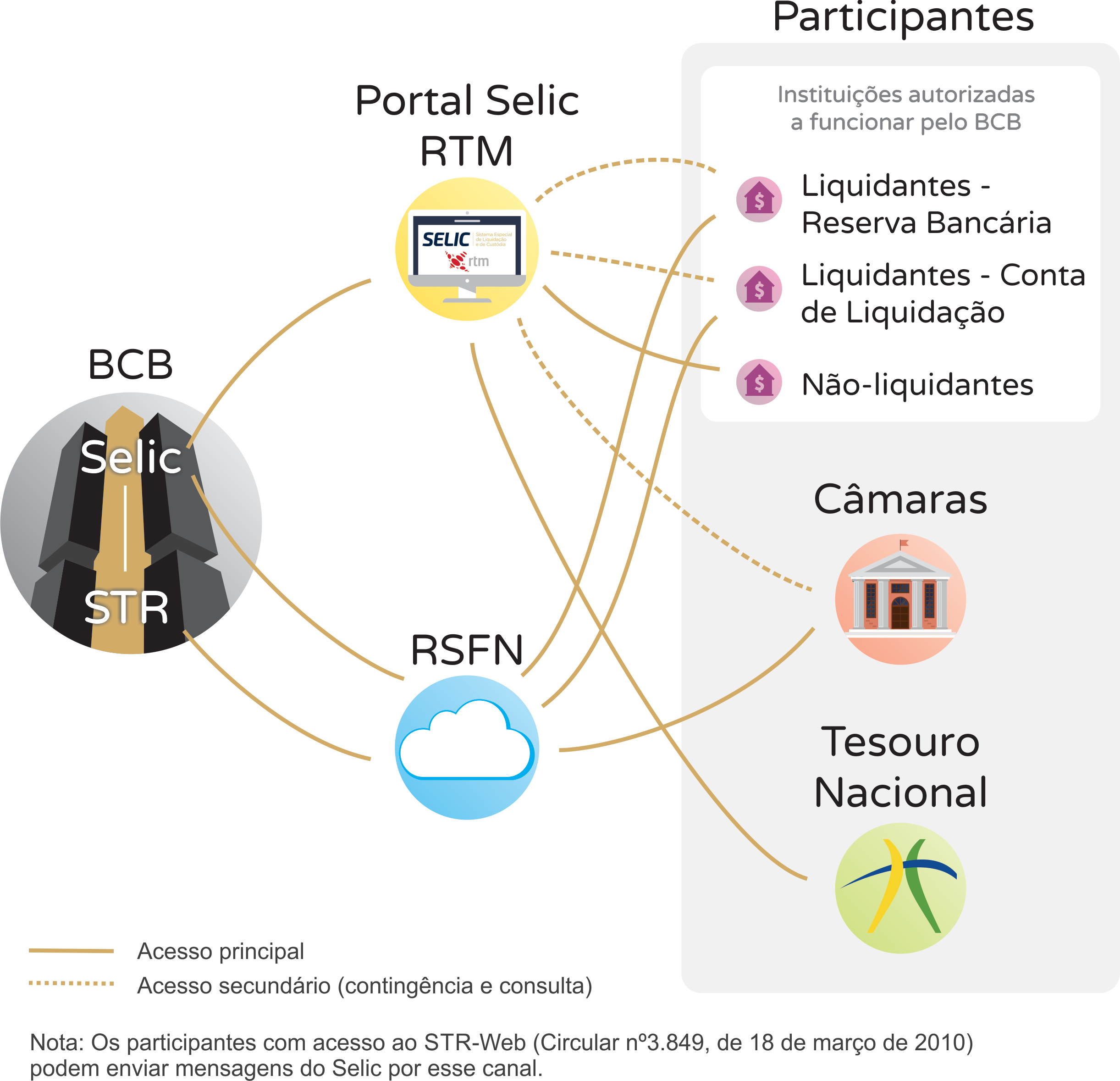

O Selic1 é uma infraestrutura do mercado financeiro brasileiro (IMF), administrada pelo Banco Central do Brasil (BCB), que se destina à custódia de títulos escriturais de emissão do Tesouro Nacional (TN), bem como ao registro e à liquidação de operações com esses títulos. As liquidações no âmbito do Selic ocorrem por meio do mecanismo de entrega contra pagamento (Delivery versus Payment - DVP), que opera no conceito de Liquidação Bruta em Tempo Real (LBTR), sendo as operações liquidadas uma a uma por seus valores brutos em tempo real. Como depositária, o Selic enquadra-se nos conceitos de CSD (Central Securities Depository ) e SSS (Securities Settlement System).

A operacionalização dos serviços do Selic e de seus módulos complementares é feita em parceria com a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), disciplinada por convênio de cooperação operacional.

Os principais serviços são os relativos à custódia de títulos e liquidação de suas operações, o processamento dos leilões (de títulos efetuados pelo TN e, de operações compromissadas e de contratos de swap cambial conduzidos pelo BCB) e o cálculo diário da taxa Selic.

1 Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/sistemaselic

"Figura 1 - Estrutura de operação do Selic"

Selic em números

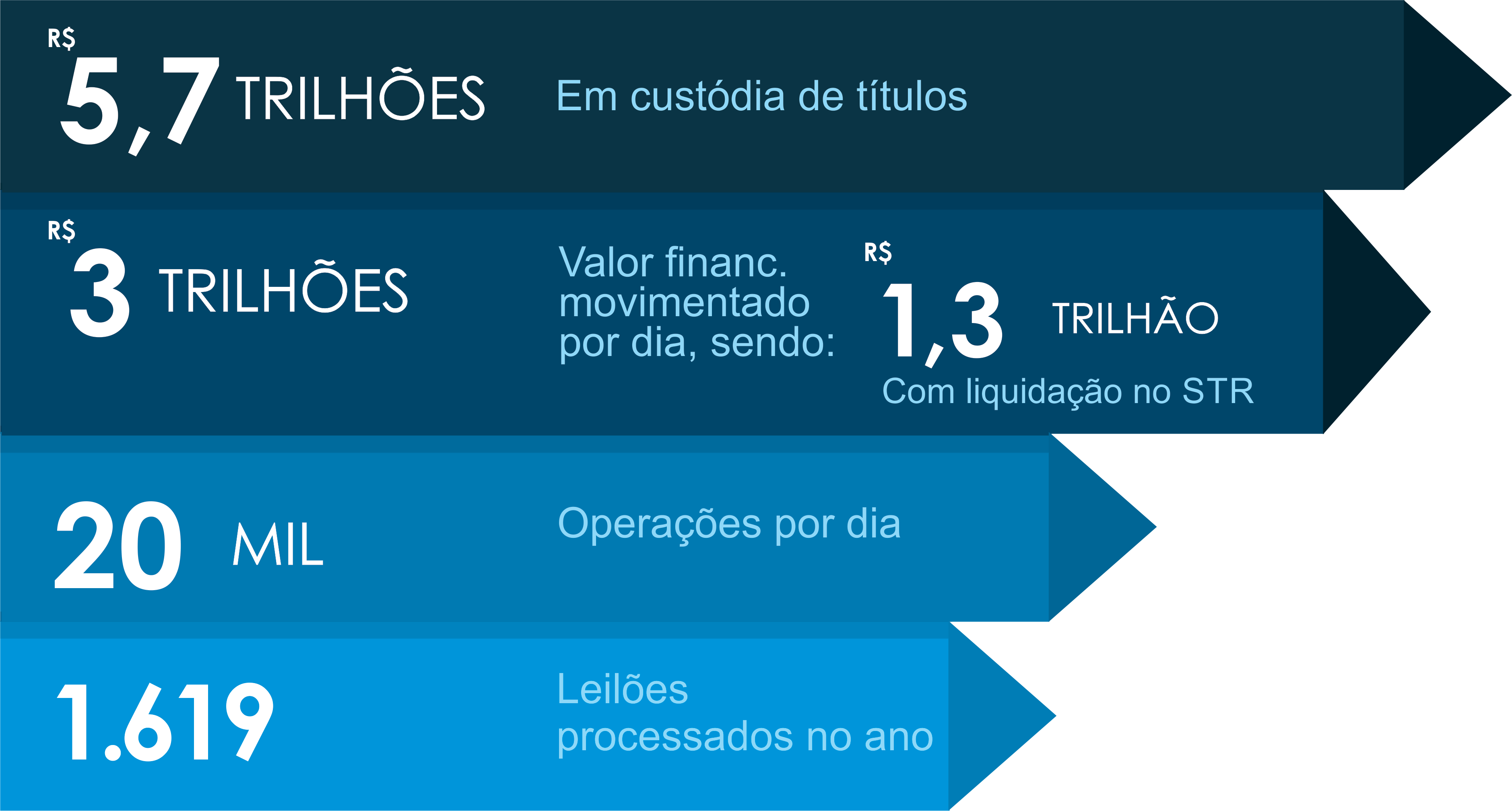

"Figura 2 - Principais estatísticas do sistema"

O número de operações registradas por dia corresponde à média diária do ano de 2018; o valor em custódia corresponde ao valor financeiro de todos os títulos custodiados no último dia útil do ano, avaliados pelo preço de lastro aceito pelo BCB em suas operações compromissadas ou, na ausência deste, pelo valor nominal atualizado; o valor financeiro movimentado por dia apresenta a média do valor financeiro diário movimentado por todas as operações em 2018; e o número de leilões processados no ano agrega os leilões de títulos do TN e os leilões de operações compromissadas e de contratos de swap cambial e efetuados pelo BCB.

Cadastro

Títulos

O Selic é o depositário central dos títulos públicos federais emitidos pelo TN.

O estoque dos títulos públicos federais registrados no Selic corresponde a quase a totalidade da Dívida Pública Mobiliária Federal Interna (DPMFi) em poder das instituições de mercado e do BCB e é composto pelas Letras do Tesouro Nacional (LTN), pelas Letras Financeiras do Tesouro (LFT) e pelas diversas séries de Notas do Tesouro Nacional (NTN).

O gráfico a seguir2 mostra a evolução da quantidade de vencimentos cadastrados para cada tipo de título (LFT, LTN, NTN-B, NTN-C, NTN-F, NTN-I e Outros).

Ao final de 2018, o número total de vencimentos cadastrados atingiu 380, valor ligeiramente inferior ao verificado em dezembro de 2017, quando havia 388 vencimentos. As NTN-I e as NTN-B, com 179 e 145 vencimentos, respectivamente, são os títulos com mais vencimentos cadastrados, uma vez que as NTN-I subsidiam o Programa de Financiamento às Exportações (PROEX) e as NTN-B, títulos com prazo mais longo, permitem o desmembramento de cupons de juros.

Desde 2014, observa-se uma tendência de redução na quantidade de vencimentos cadastrados. Em janeiro de 2014, havia 493 vencimentos de títulos registrados no Selic. Essa redução foi verificada em quase todos os tipos, sendo mais expressiva nas NTN-I e no segmento "Outros". Por outro lado, vale ressaltar que as LTN e as LFT mantiveram seus perfis de número de vencimentos estáveis ao longo dos anos, com a primeira apresentando 12 vencimentos e a segunda, 14, em dezembro de 2018.

No tocante à posição de custódia dos títulos, o gráfico a seguir3 mostra a evolução do valor financeiro para cada tipo de título (LFT, LTN, NTN-B, NTN-F e Outros) registrado no Selic, quer em poder do mercado, do BCB ou em tesouraria do próprio emissor.

O valor em custódia alcançou, ao final de 2018, R$5,7 trilhões. Destes, R$2,5 trilhões estavam alocados em LFT, R$1,1 trilhão em LTN, R$1,5 trilhão em NTN-B e R$740,0 bilhões em NTN-F. No ano, houve aumento da participação percentual das LFT no total custodiado, de 32,6% em dezembro de 2017 para 36,3% em dezembro de 2018 e redução da participação das NTN-B, de 30,7% para 28,0%, e das LTN, de 23,1% para 20,4%, no mesmo período. Tal comportamento tem sido constatado desde janeiro de 2014, quando as participações de LFT, LTN e NTN-B eram de 21,4%, 31,5% e 33,0%, respectivamente. Já a participação percentual relativa às NTN-F apresentou crescimento nesse período, passando de 10,9% para 13,1%.

2 Número de vencimentos discriminado de acordo com os tipos de títulos, apurados no último dia útil de cada mês.

3 Valores apurados no último dia útil de cada mês. Para o cálculo do valor em custódia, utilizou-se o preço de lastro aceito pelo BCB em suas operações compromissadas ou, na ausência desse, o valor nominal atualizado.

Participantes

Os participantes do Selic4, de forma geral, são as instituições financeiras. As instituições elegíveis para participação no Selic devem solicitar seu cadastramento, para que possam custodiar seus próprios títulos ou os títulos de seus clientes. O gráfico a seguir5 mostra a evolução do número de participantes, discriminado de acordo com os tipos de participante existentes no sistema.

Em 2018, ocorreu uma pequena redução na quantidade de participantes, de 473 em dezembro de 2017 para 467 em dezembro de 2018. Ao final de 2018, os bancos eram os participantes com maior presença, correspondendo a 34,7% do total ou 162 instituições, seguidos por distribuidoras de títulos e valores mobiliários (DTVM) e sociedades corretoras de títulos e valores mobiliários (CTVM), com 68 e 65 representantes, respectivamente. Nos últimos cinco anos, houve uma queda de 5,4% na quantidade de participantes, contudo a distribuição entre os diversos tipos não apresentou mudanças significativas.

Clientes

As instituições não elegíveis à participação direta no Selic e as pessoas físicas, que pretenderem possuir títulos no Selic, devem contratar um participante para que este lhe cadastre como cliente. O gráfico a seguir6 mostra a evolução do número de clientes, discriminado de acordo com os tipos de clientes existentes no sistema.

Em 2018, houve um incremento de aproximadamente 19,2% (ou 22.293) no número de clientes cadastrados no Selic, o qual passou de 116.215 em dezembro de 2017 para 138.508 em dezembro de 2018. Essa variação é explicada, majoritariamente, pelo avanço verificado no segmento de pessoas físicas, que subiu de 89.241 para 108.670 clientes.

Analisando-se os últimos cinco anos, verifica-se, a partir de outubro de 2017, um expressivo crescimento no número de clientes dos tipos pessoa física e pessoa jurídica não financeira. Esse crescimento ocorreu devido ao processo de individualização de contas coletivas de clientes residentes, promovido pelo BCB e que contou com a intensiva cooperação dos participantes. A iniciativa de individualização das contas de clientes residentes e não residentes conduzida desde 2016 teve como objetivo aumentar a segurança e a transparência para os investidores que possuem ativos depositados no Selic e proporcionou uma mudança significativa na quantidade e na composição do conjunto de clientes cadastrados no sistema. Em janeiro de 2014, o número total de clientes era de 12.325, composto por 11.064 (cerca de 89,8%) fundos regulamentados pela CVM, 199 (1,6%) pessoas físicas, 98 (0,8%) pessoas jurídicas não financeiras e 964 (7,8%) clientes dos demais tipos. Em dezembro de 2018, o total de clientes alcançou 138.508, ou seja, um acréscimo superior a 1.000% quando comparado ao total de janeiro de 2014.

6 Número de clientes discriminado de acordo com os tipos de clientes, apurados no último dia útil de cada mês.

Contas

Os títulos são custodiados em contas cadastradas pelos participantes para a custódia de títulos próprios ou para os títulos de seus clientes. O gráfico a seguir7 mostra a evolução do número de contas, discriminado de acordo com os tipos de conta existentes no Selic.

Em 2018, verificou-se uma elevação de cerca de 12,8% (ou 21.594) no número de contas cadastradas no Selic, o qual passou de 168.912 em dezembro de 2017 para 190.506 em dezembro de 2018. Esse incremento é explicado, principalmente, pelas contas "Livre movimentação", que aumentaram de 113.295 para 132.767 no mesmo período.

Analisando-se os últimos cinco anos, observa-se um expressivo crescimento das contas a partir do final de 2017, decorrente da individualização das contas de clientes residentes no Selic. Ao longo dos anos, os tipos de contas mais largamente utilizados são "Livre movimentação" e "Garantia câmara".

7 Número de contas discriminado de acordo com os tipos de contas, apurados no último dia útil de cada mês.

Acessos

Os serviços do Selic são acessados de três formas: pelo uso de mensagens trafegadas na RSFN, destinado à integração automática com os sistemas dos participantes; pelo portal do Selic na RTM8, destinado aos usuários cadastrados pelos participantes, para transmitir comandos e consultar informações sigilosas; e por meio do portal do BCB na internet9, destinado ao público em geral, para divulgação de informações públicas. Em 2018, foi instalada uma nova função no portal do BCB na internet que permite que os clientes com conta individualizada possam acessar suas informações diretamente no Selic, independentemente da intermediação dos participantes. A ilustração a seguir mostra o total de acessos de usuários, autenticados ou não, aos dois portais do Selic.

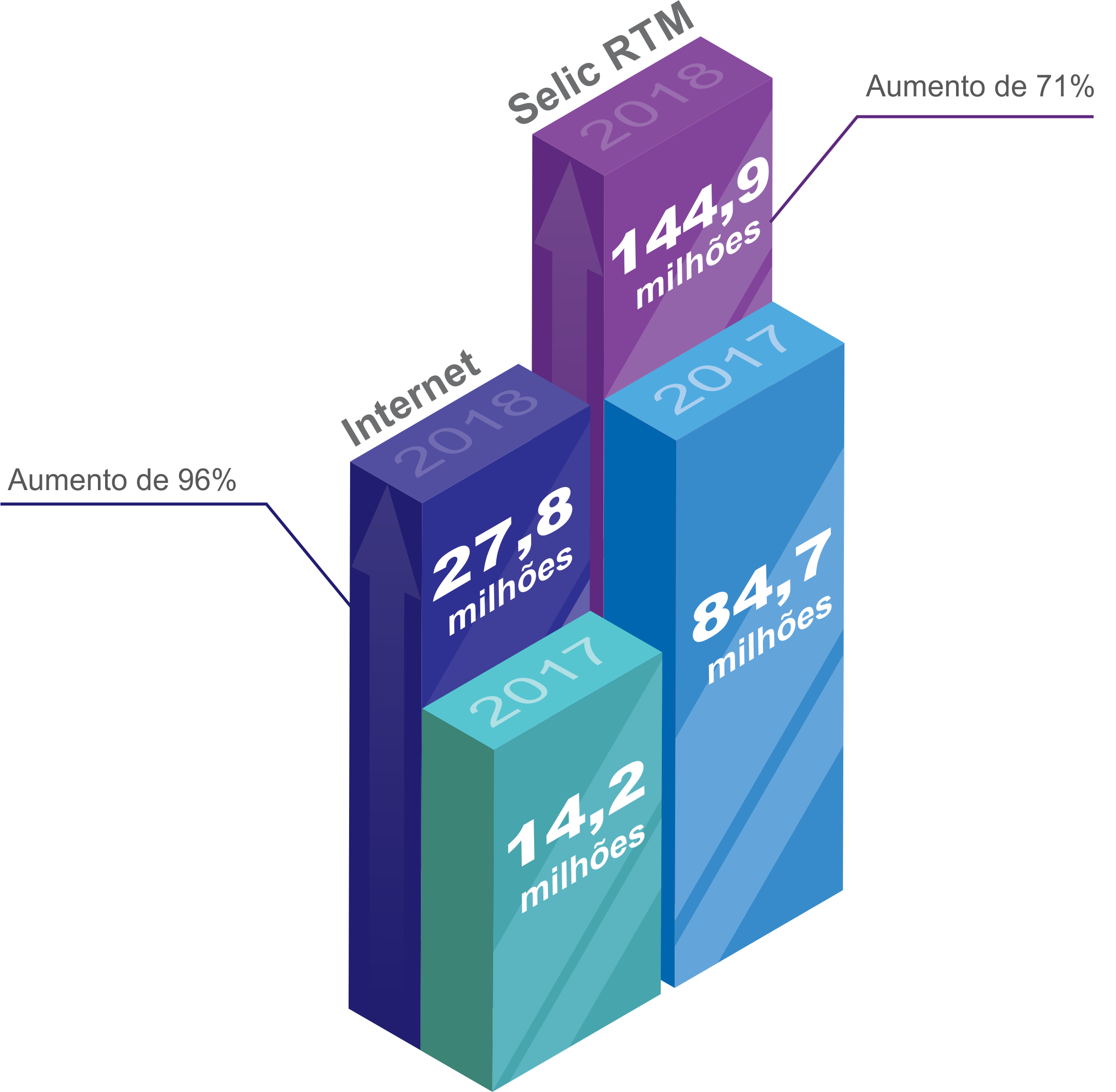

"Figura 3 - Número de acessos aos portais do Selic"

Observa-se um expressivo crescimento na quantidade total de acessos. Em 2017, os usuários dos serviços do Selic nos portais na RTM e na internet efetuaram cerca de 98,9 milhões de acessos. Em 2018, a elevação foi de cerca de 74,6%, alcançando 172,7 milhões de acessos. Verifica-se também que o número de acessos às funções do portal na internet cresceu mais que os acessos ao portal na RTM.

8 Acesso por www.selic.rtm.

9 Acesso por www.bcb.gov.br.

Usuários cadastrados no Logon

Para acessar as funções disponíveis no portal do Selic na RTM, os participantes do Selic podem cadastrar usuários no Logon. O gráfico a seguir10 mostra a evolução do número de usuários cadastrados desde a modernização do sistema em 2016. O sistema alcançou 4.627 usuários em 2018, configurando um acréscimo de 4,8% em relação a 2017. Essa informação, conjugada ao número de acessos apresentado na ilustração anterior, demonstra a relevância deste meio de acesso ao Selic.

10 Número de usuários cadastrados no Logon, apurados no último dia útil do ano.

Acesso ao Selic por mensagens na RSFN

O meio de acesso ao Selic considerado mais essencial é o envio e recebimento de mensagens via a RSFN. Essa comunicação é regulamentada pela Circular BCB nº 3.629, de 19 de fevereiro de 2013, e destina-se à integração entre o Selic e os sistemas dos participantes. O gráfico a seguir11 mostra a evolução da quantidade total de mensagens enviadas e recebidas pelo Selic via a RSFN, a cada dia útil.

Em 2018, houve um ligeiro aumento no tráfego de mensagens recebidas e enviadas via a RSFN. A média diária de mensagens enviadas pelo Selic elevou-se 3,9%, passando de 67.227 para 69.834, enquanto a média diária de mensagens recebidas cresceu 2,6%, variando de 38.464 para 39.480.

Ao longo dos anos, observa-se a ocorrência de picos de mensagens enviadas pelo sistema nos dias em que ocorrem os pagamentos de juros de NTN-B (dia 15 dos meses de fevereiro, maio, agosto e novembro), os quais tornaram-se mais intensos, a partir do final de 2017, devido à individualização dos clientes. Verifica-se também que o número de mensagens enviadas costuma ser aproximadamente o dobro do número de mensagens recebidas. Outro padrão sazonal percebido é a redução do número de mensagens recebidas e enviadas, no dia 24 de dezembro, se dia útil, e no último dia útil de cada ano, quando o Selic apresenta horário de encerramento às 13h.

O próximo gráfico12 mostra a distribuição da média diária do número de mensagens recebidas e enviadas na RSFN, por horário, no ano de 2018, segregada em faixas de 15 minutos, durante o horário regular de funcionamento do Selic, de 6h30 às 18h30.

No ano de 2018, as faixas de horários que apresentaram maior fluxo de mensagens foram:

Das 6h30 às 6h45, em decorrência das operações cujos participantes agendam em seus sistemas a transmissão dos comandos para a abertura do Selic. As operações de recompra e revenda (retorno de compromissadas) correspondem a 88,7% das mensagens trafegadas nessa faixa de horário e, destas, 96,6% não são liquidadas no STR.

Das 8h45 às 9h, também devido às mensagens para o retorno das operações compromissadas, que correspondem a 78,7% do tráfego de mensagens desse período.

Das 9h30 às 9h45, por conta das mensagens de liquidação automática de operações a termo.

Das 15h30 às 17h45, em razão, principalmente, das mensagens para a liquidação de operações compromissadas (código 1054), que correspondem a cerca de 57,7% do movimento nessa faixa.

Operações

Este capítulo mostra informações sobre as operações registradas no Selic13.

Valor financeiro

Como regra geral, as operações no Selic exigem duplo comando, um comando do vendedor dos títulos e outro comando do comprador. O próprio Selic liquida a transferência de custódia dos títulos e a liquidação financeira ocorre no STR, no caso de o comprador e o vendedor utilizarem contas financeiras distintas no referido sistema. Quando o comprador e o vendedor fazem uso da mesma conta financeira para a liquidação, a operação não necessita ir ao STR, cabendo ao Selic se certificar de que a liquidação foi autorizada pelo participante liquidante. O gráfico a seguir14 mostra a evolução do valor financeiro correspondente a todas as operações com liquidação financeira no Selic, evidenciando o valor liquidado no STR.

Em 2018, o valor financeiro diário médio das operações cursadas no Selic atingiu R$2,9 trilhões, o que representou um crescimento de cerca de 8,7% em relação ao volume de R$2,7 trilhões verificado em 2017. Essa elevação foi mais expressiva no grupo de operações com liquidação no STR, cujo valor financeiro diário médio teve um incremento de 18,9% em relação ao volume do último ano, passando de R$1,0 trilhão ao dia para R$1,2 trilhão. Nos últimos anos, observa-se uma tendência de crescimento no volume financeiro diário total, com picos que se apresentam em intervalos regulares e vales no final de cada ano. O volume financeiro movimentado no STR evidencia grande proporcionalidade ao valor total, em geral correspondendo a pouco menos da metade do valor total. Os dias de maior movimentação, em sua maioria, corresponderam ao primeiro dia útil seguinte às reuniões do Copom, quando há um grande volume de operações compromissadas e chegou a cerca de R$5,2 trilhões em 20 de setembro. As datas com menor volume correspondem ao último dia útil de cada ano, nos quais o Selic é encerrado às 13h.

13 Salvo menção em contrário, neste Capítulo foram adotados os seguintes critérios para apuração das informações: a operação com registro em data posterior foi considerada na data a que se refere e não foi considerada na data do registro; não houve descarte de datas com movimento reduzido; não houve descarte de operações em que o preço contratado foi discrepante do preço de lastro aceito pelo BCB em suas operações; não houve descarte de operações em que um dos contratantes era o BCB ou o TN; a operação de intermediação, com um ou dois corretores, foi considerada como apenas uma operação, pelo maior preço contratado; a operação em lote 1xN ou Nx1 foi considerada como N operações, pelo maior preço contratado com o comprador ou vendedor; e as médias diárias foram calculadas considerando apenas os dias em que efetivamente houve operações da espécie.

14 O valor financeiro total considera todas as operações com liquidação financeira. O valor financeiro STR considera somente as operações liquidadas no STR. Valores apurados em todos os dias úteis. Algumas operações no Selic implicam apenas em transferência de títulos: emissão e baixa de títulos; transferências especiais de títulos sem contrapartida financeira; vinculação e desvinculação; e desmembramento e remembramento de cupons de juros.

Quantidade de operações

O gráfico abaixo15 mostra a evolução da quantidade diária média das operações registradas no Selic ao longo dos últimos cinco anos, segregada pelos meios de transmissão de comandos. Os participantes podem transmitir comandos para o Selic por mensagens na RSFN e pelo portal do Selic na RTM. Além disso, há operações geradas automaticamente pelo próprio Selic como, por exemplo, as operações referentes a pagamento de juros e resgates. A legenda RSFN identifica que os dois comandos foram transmitidos por essa rede; RTM significa que os dois comandos foram transmitidos por essa rede; RSFN-RTM identifica que os comandos foram transmitidos por redes distintas; e Selic significa que a operação foi gerada automaticamente pelo sistema.

Em 2018, a quantidade diária média das operações cursadas no Selic atingiu 20.069, o que representou um crescimento de 6,2% em relação à quantidade de 18.900 verificada em 2017. Essa elevação foi mais expressiva no grupo de operações com transmissão automática pelo Selic, cuja média diária passou de 3.346 em 2017 para 3.974 em 2018. Em contrapartida, as operações com comandos transmitidos por meio da RTM caíram 30,1%, de 438 operações por dia em 2017 para 306 operações em 2018. Nos últimos anos, observa-se uma tendência de crescimento na quantidade total de operações por dia. A quantidade diária média de operações registradas em janeiro de 2014 correspondia a 15.783, destas 74,9% foram transmitidas pela RSFN, 15,3% foram geradas automaticamente pelo Selic e as demais somavam 9,8%. Em dezembro de 2017, encerramento do prazo para a individualização dos clientes residentes, houve uma significativa elevação das operações realizadas pela RTM, alcançando a média de 1.054 operações por dia. Em dezembro de 2018, o ano fechou com a média de 18.977 operações registradas por dia, 20,2% a mais que em janeiro de 2014. Ressalte-se que o processo de individualização de contas encerrado em 2017 tende a aumentar o número de operações, especialmente as operações de pagamento de juros e resgates, geradas automaticamente pelo Selic.

Valor financeiro e quantidade, por tipo de operação

O gráfico abaixo16 mostra a evolução do valor financeiro diário médio das operações registradas no Selic ao longo dos últimos cinco anos, segregada pelos tipos de operação.

Em 2018, o valor financeiro diário médio chegou a R$2,9 trilhões. Destes, R$1,3 trilhão era de operações compromissadas (tipo 1054), R$1,3 trilhão de compromissos de recompra e revenda (tipo 1056), R$116,3 bilhões de operações de redesconto intradia (tipo 1024), R$77,2 bilhões de pagamentos de redesconto (tipo 1026), R$34,4 bilhões de operações definitivas (tipo 1052) e as demais operações somaram R$66,1 bilhões. Na comparação com o ano de 2017, houve aumento no valor financeiro diário médio de todos os segmentos: das operações definitivas, cerca de 18,5%; das operações de redesconto, 11,6%; das operações compromissadas, 8,2%; dos compromissos de recompra e revenda, 8,2%; dos pagamento de redesconto, 7,9%; e das demais operações, 14,0%.

Ao longo dos anos, nota-se que as compromissadas e os compromissos de recompra e revenda são consistentemente as operações com maior valor financeiro no Selic. Em dezembro de 2018, o valor financeiro diário médio de todas as operações chegou a aproximadamente R$2,9 trilhões. Destes, R$1,3 trilhão era de operações compromissadas, R$1,3 trilhão de compromissos, R$124,2 bilhões de operações de redesconto intradia, R$90,0 bilhões de pagamentos de redesconto, R$36,4 bilhões de operações definitivas e as demais somaram R$58,3 bilhões. Destaca-se o aumento de financeiro das operações definitivas, cerca de 104,2%, se comparado a janeiro de 2014.

16 As informações referem-se ao valor financeiro diário médio por tipo de operação. Em agosto de 2018, foram descartadas 18 operações definitivas (tipo 1052) sem liquidação no STR e cujos preços indicavam evidente erro operacional.

O gráfico a seguir17, de maneira similar, traz a evolução da quantidade de operações registradas no Selic ao longo dos últimos cinco anos.

Em 2018, a média de operações por dia foi de 20.069, 6,2% a mais que em 2017. A composição em 2018 era a seguinte: 34,0% de operações de recompra e revenda (código 1056); 33,9% de operações compromissadas (código 1054); 3,3% de operações de redesconto intradia (código 1024); 2,7% de pagamentos de redesconto (código 1026); 12,0% de operações definitivas (código 1052); e 14,0% de outras operações. Observa-se que não houve alterações significativas da composição em 2017, que era: 33,8% de operações de recompra e revenda; 33,7% de operações compromissadas; 3,3% de operações de redesconto intradia; 2,7% de pagamentos de redesconto; 12,2% de operações definitivas; e 14,3% de outras operações.

Ao longo dos anos, nota-se que as compromissadas e os compromissos de recompra e revenda são consistentemente as operações com maior quantidade de operações no Selic. A quantidade diária média de operações alcançou em dezembro de 2018 cerca de 18.978. Destas, 36,5% eram de compromissos de recompra e revenda, 36,5% de operações compromissadas, 11,2% de operações definitivas, 3,3% de operações de redesconto intradia, 2,8% de pagamentos de redesconto intradia e as demais somavam 9,7%. Em janeiro de 2014, a distribuição das 15.783 operações por dia era: 35,9% de compromissos de recompra e revenda; 35,8% de compromissadas; 13,9% de operações definitivas; 2,4% de operações de redesconto; 2,1% de pagamentos de redesconto; e as demais operações somavam 9,9%.

17 As informações referem-se à quantidade diária média por código de operação, apurada no mês.

Valor financeiro das operações compromissadas

As operações compromissadas são definidas como a compra e a venda de títulos com compromisso de revenda assumido pelo comprador e compromisso de recompra assumido pelo vendedor e são representadas pelos códigos de operação 1044, 1047, 1054 e 1057. O gráfico a seguir18 mostra a evolução do valor financeiro diário médio das operações compromissadas, evidenciando o volume que foi liquidado no STR.

Em 2018, o valor financeiro diário médio das operações compromissadas elevou-se em 8,2%, variando de R$1,2 trilhão em 2017 para R$1,3 trilhão. As operações com liquidação no STR seguiram esse padrão, porém em maior magnitude, assinalando um incremento de 20,7% em relação ao ano anterior. O valor financeiro diário médio desse grupo de operações passou de R$399,6 bilhões em 2017 para R$482,5 bilhões em 2018. Ao longo dos anos, observa-se que o valor movimentado no STR é proporcional ao valor financeiro total e que há uma tendência de alta no valor financeiro das compromissadas. Em dezembro de 2018, o valor total alcançou cerca de R$1,3 trilhão por dia, um aumento de 33,6%, se comparado a janeiro de 2014. No mesmo período, as operações com liquidação no STR cresceram 22,7%.

18 Valor financeiro diário médio das operações compromissadas, apurado em cada mês. O valor financeiro STR considera somente as operações compromissadas liquidadas no STR.

O gráfico a seguir, traz a evolução da quantidade total de operações compromissadas, bem como a quantidade de operações compromissadas com liquidação no STR, ao longo dos últimos cinco anos.

Em 2018, a quantidade diária média das operações compromissadas elevou-se em 6,8%, variando de 6.466 em 2017 para 6.904. As operações liquidadas no STR, em sentido contrário, apresentaram uma redução de cerca de 8,6%, passando de 1.434 por dia em 2017 para 1.311 em 2018. Ao longo dos anos, observam-se as tendências de aumento no número de operações total e de redução nas operações liquidadas no STR. Em dezembro de 2018, a quantidade média de operações por dia foi de 7.000, 22,0% a mais que a média de 5.739 em janeiro de 2014. No mesmo período, houve uma redução de 22,3% na quantidade média de operações compromissadas liquidadas no STR, passando de 1.627 para 1.264.

Valor financeiro e quantidade das operações compromissadas por prazo

O gráfico a seguir19 mostra a evolução do valor financeiro das operações compromissadas, segregando operações overnight , intradia e com prazo de retorno superior a um dia.

Em 2018, houve um pequeno aumento da concentração do valor financeiro diário médio nas operações compromissadas com prazo de um dia (overnight), que representaram R$1,3 trilhão, cerca de 97,0% do valor de todas as operações compromissadas, face aos R$1,2 trilhão, ou 96,6%, observados em 2017. As compromissadas com prazo de mais de um dia alcançaram o volume de R$38,0 bilhões ou 2,8%, proporcionalmente menos que os R$39,1 bilhões ou 3,2% apurados em 2017. As operações intradia apresentaram um valor financeiro de apenas R$1,5 bilhão ou 0,1%, proporcionalmente metade dos R$2,8 bilhões ou 0,2% de 2017.

Ao longo dos anos, observa-se que as operações compromissadas com prazo de um dia são consistentemente a maior parcela do valor financeiro das compromissadas e que as parcelas referentes às operações intradia e às mais que over variam muito ao longo dos meses. Em dezembro de 2018, 94,6% do valor financeiro foi observado para compromissadas overnight, um pouco abaixo dos 96,1% observados em janeiro de 2014.

19 Valor financeiro diário médio das operações compromissadas, apurado em cada mês. A operação "overnight" é a que apresenta a data do compromisso no dia útil posterior; a operação "intradia" representa a operação em que sua data e a data do compromisso ocorrem no mesmo dia; e "mais que over" é a operação em que o prazo para o compromisso é superior a um dia útil.

O gráfico a seguir20 mostra a evolução da quantidade das operações compromissadas, segregando a quantidade de operações overnight, intradia e com prazo de retorno superior a um dia.

Em 2018, a maioria das operações compromissadas foi overnight , alcançando 98,8% do total ou 6.818 operações por dia. A proporção ficou praticamente estável em relação a 2017, quando as compromissadas overnight representaram 98,6% do total ou 6.735 operações por dia. As compromissadas com prazo superior a um dia alcançaram 81 operações por dia ou 1,2% do total, similar à média de 82 operações por dia ou 1,3% apurados em 2017. As intradia foram apenas 5 por dia em 2018, cerca de metade das 9 operações por dia em 2017.

Ao longo dos anos, observa-se que as compromissadas overnight são consistentemente a maior parcela das compromissadas e que os percentuais referentes às compromissadas intradia e às mais que over variam muito ao longo dos meses. Em dezembro de 2018, as compromissadas overnight chegaram a 6.828 operações por dia ou 97,5% do total, um pouco abaixo dos 98,3% ou 5.641 operações observados em janeiro de 2014.

20 Quantidade de operações diária média das operações compromissadas, apurada em cada mês. A operação "overnight" é a que apresenta a data do compromisso no dia útil posterior; a operação "intradia" representa a operação em que sua data e a data do compromisso ocorrem no mesmo dia; e "mais que over" é a operação em que o prazo para o compromisso é superior a um dia útil.

Valor financeiro e quantidade das operações definitivas

As operações definitivas são definidas como a compra e a venda de títulos sem a assunção de compromissos. O gráfico a seguir21 mostra a evolução do valor financeiro diário médio das operações definitivas, evidenciando o valor financeiro que foi liquidado no STR.

Em 2018, o valor financeiro diário médio das operações definitivas elevou-se em 18,5%, variando de R$29,0 bilhões em 2017 para R$ 34,4 bilhões. As operações liquidadas no STR elevaram-se de forma mais acentuada, com um incremento de 27,2% em relação ao ano anterior. O valor financeiro diário médio desse grupo de operações passou de R$22,4 bilhões em 2017 para R$28,6 bilhões em 2018. Desde o início de 2014, observa-se uma tendência de crescimento no volume de operações definitivas. Nesse período, confrontando-se as médias de dezembro de 2018 e janeiro de 2014, constata-se um aumento de 104,2% no volume total. No mesmo período, o volume financeiro das operações liquidadas no STR aumentou em 154,7%.

21 Valor financeiro diário médio das operações definitivas, apurado em cada mês. O valor financeiro STR considera somente as operações liquidadas no STR. Em agosto de 2018, foram descartadas 18 operações sem liquidação no STR e cujos preços indicavam evidente erro operacional.

O gráfico a seguir22 mostra a quantidade diária média de todas as operações definitivas, evidenciando a quantidade das operações liquidadas no STR.

Em 2018, a quantidade diária média das operações definitivas elevou-se em 4,4%, variando de 2.308 operações por dia em 2017 para 2.409 operações. As operações liquidadas no STR apresentaram um incremento mais intenso, que chegou a 10,2% em relação ao ano anterior. A quantidade diária média desse grupo de operações passou de 1.473 em 2017 para 1.623 em 2018. Desde o início de 2014, observa-se uma tendência de crescimento na quantidade de operações definitivas, apesar de o mês de dezembro de 2018 ter fechado com queda. Confrontando-se as médias de dezembro de 2018 e janeiro de 2014, constatou-se uma redução de 2,5% na quantidade de operações definitivas registradas. Destaca-se o pico em junho de 2018, em que a quantidade atingiu 2.780 operações por dia.

22 Quantidade diária média de operações definitivas, apurado em cada mês. A quantidade STR considera somente as operações liquidadas no STR.

Valor financeiro e quantidade das operações de redesconto intradia

O redesconto intradia é uma operação compromissada destinada a atender necessidades de liquidez dos participantes ao longo do dia. A instituição que necessita de recursos e que dispõe de títulos pode vendê-los ao BCB com o compromisso de recomprá-los no próprio dia da contratação, ao mesmo valor da venda, até o fechamento do STR. O gráfico a seguir23 mostra a evolução da média diária do valor financeiro e da quantidade referentes às operações de redesconto intradia.

Em 2018, o valor financeiro diário das operações de redesconto intradia (código 1024) elevou-se em 11,6%, variando de R$104,1 bilhões em 2017 para R$116,2 bilhões. No mesmo período, a quantidade de operações cresceu 7,5%, passando de 615 para 661 operações por dia. Nessa modalidade de operação, todas são liquidadas no STR. Desde 2014, observa-se uma tendência de aumento. Destacam-se os meses de junho de 2018, quando a quantidade diária média de operações chegou a 775 e de setembro de 2018, cujo volume financeiro atingiu R$151,2 bilhões por dia, em média. Comparando-se a janeiro de 2014, a média diária do mês de dezembro de 2018 subiu 38,2%, de R$89,8 bilhões para R$124,1 bilhões. No mesmo período, a quantidade apresentou um incremento de 62,0%, de 384 para 622 operações por dia.

23 Valor financeiro e quantidade diários médios das operações de redesconto intradia, apurados em cada mês.

Valor financeiro e quantidade das operações associadas

A associação de operações permite que a liquidação seja realizada pelos resultados compensados. É um mecanismo para atender necessidades de liquidez dos participantes. Podem ser associadas as operações que tenham por objeto o mesmo título, desde que em seu conjunto haja apenas uma operação principal, sendo todas as demais operações acessórias. As operações acessórias dão suporte para a liquidação da operação principal, ou seja, são operações de financiamento, como uma operação compromissada intradia ou um redesconto intradia. O gráfico a seguir24 mostra a evolução da média diária do valor financeiro e da quantidade referentes às operações associadas.

Em 2018, tanto o valor financeiro quanto a quantidade referente às operações associadas apresentaram incrementos de 14,4% e 20,4%, respectivamente, em suas médias de negociação diária. O valor financeiro diário médio passou de R$146,2 bilhões em 2017 para R$167,2 bilhões em 2018, enquanto a quantidade de conjuntos de operações associadas variou de 934 para 1.125 no mesmo período. Desde 2014, observa-se uma tendência de crescimento no uso desse mecanismo do Selic. O valor financeiro das operações associadas alcançou o maior patamar em setembro de 2018, atingindo, em média, R$261,5 bilhões por dia. Em dezembro de 2018, o valor financeiro foi de R$161,6 bilhões por dia, representando um aumento de 14,4%, em relação a janeiro de 2014. A quantidade de conjuntos de operações associadas ampliou 69,0% nesse período, registrando em dezembro de 2018 um total de 933 cadeias de associações, frente às 552 de janeiro de 2014.

24 Valor financeiro e quantidade diários médios das operações associadas, apurados em cada mês. Não foram consideradas operações de intermediação e operações conjugadas. A quantidade indica o número de conjuntos de operações liquidadas de forma associada e não cada operação isoladamente.

Valor financeiro e quantidade das operações de intermediação

As operações de intermediação são operações de compra e venda de títulos, definitivas ou compromissadas, realizadas com a presença de uma ou de duas instituições intermediárias. O gráfico a seguir25 mostra a evolução das médias diárias do valor financeiro e da quantidade das operações de intermediação.

Em 2018, o valor financeiro diário médio referente às operações com intermediação apresentou um incremento de 9,7%, passando de R$15,0 bilhões em 2017 para R$16,4 bilhões em 2018. Por outro lado, a quantidade diária média dessas operações caiu 3,2%, variando de 831 para 804 no mesmo período. Desde 2014, observa-se uma tendência de crescimento desse tipo de negociação no Selic. O valor financeiro das operações de intermediação teve seu ápice em outubro de 2018, chegando a um valor financeiro médio superior a R$18,7 bilhões por dia. Em dezembro de 2018, o valor financeiro das operações atingiu o valor de R$18,3 bilhões, representando um aumento de 57,2%, se comparado a janeiro de 2014. A quantidade de operações de intermediação diminuiu, registrando em dezembro de 2018 uma média de 741 operações por dia, o que evidencia uma redução de 5,1%, frente a janeiro de 2014, mês em que a média foi de 781 operações de intermediação.

25 Valor financeiro e quantidade diários médios das operações de intermediação, apurados em cada mês. A operação de intermediação, com um ou dois corretores, foi considerada como apenas uma operação, pelo maior preço contratado; a operação em lote 1xN ou Nx1 foi considerada como N operações, pelo maior preço contratado com o comprador ou vendedor; as operações registradas a termo somente foram consideradas quando liquidadas.

Valor financeiro e quantidade de operações compromissadas conjugadas

O BCB realiza exclusivamente com as instituições dealers operações de venda de títulos com compromisso de recompra, conjugadas com operações de compra de títulos com compromisso de revenda. As operações são liquidadas pelos resultados compensados e têm a finalidade de reduzir eventuais distorções causadas pela escassez momentânea de títulos para negociação no mercado secundário. O gráfico a seguir26 mostra a evolução das médias diárias do valor financeiro e da quantidade envolvendo as operações de empréstimo de títulos entre as instituições dealers e o BCB.

Em 2018, houve uma redução tanto no valor financeiro quanto na quantidade das operações compromissadas conjugadas realizadas pelo BCB com as instituições dealers. Considerando somente as contratações dos títulos e os dias em que efetivamente ocorreram, o valor financeiro diário médio caiu de R$419,8 milhões em 2017 para R$208,3 milhões em 2018, representando uma redução de 50,4%. No mesmo período a quantidade passou de 4 para 3 operações por dia, uma redução de 25,6%. Se analisarmos os valores e quantidades totais de 2017 para 2018, houve uma redução de 56,1% no valor financeiro, de R$87,3 bilhões para R$38,2 bilhões, e uma redução de 34,2% na quantidade de operações, de 915 operações em 2017 para 602 operações em 2018. Ao longo dos anos, observa-se que seu uso não é intenso quando comparado a outras operações do Selic e que há uma elevada dispersão no valor financeiro e na quantidade dessas operações.

26 Valor financeiro e quantidade diários médios das operações compromissadas conjugadas do BCB, apurados em cada mês. Para o cálculo da média, o valor financeiro foi obtido pela soma dos financeiros das operações compromissadas conjugadas e somente foram considerados os dias em que efetivamente foram liquidadas operações desse tipo. Não foram consideradas as operações conjugadas de retorno. A quantidade indica o número de conjuntos de operações liquidadas pelos resultados compensados e não cada operação isoladamente.

Leilões

Processamento dos leilões

Os módulos complementares do Selic são responsáveis por processar os leilões de títulos para o Tesouro Nacional e os leilões de operações compromissadas e de contratos de swap para o BCB. O gráfico a seguir27 mostra a evolução da quantidade de leilões de cada tipo nos últimos cinco anos.

Em 2018, o número de leilões de compromissadas manteve-se praticamente estável, enquanto houve aumento nos demais tipos. O crescimento das ofertas de swap cambial foi devido à mudança no processo de rolagem dos contratos vincendos pelo BCB. No último ano, o BCB optou por desconcentrar a renovação de suas posições, realizando leilões diários nos meses em que antecediam os vencimentos de contratos. Ao longo dos anos, observa-se que não há uma tendência definida em relação ao número de leilões, uma vez que as estratégias de atuação do TN e do BCB variam de acordo com a conjuntura econômica-financeira do período.

27 Número de leilões discriminado de acordo com os tipos de leilão. Refere-se ao total de cada ano.

Valor financeiro dos leilões de operações compromissadas

As operações compromissadas do BCB são realizadas com o propósito de regular a disponibilidade de reservas bancárias, a fim de manter a taxa básica de juros da economia, a taxa Selic, em níveis compatíveis com as diretrizes estabelecidas pelo Comitê de Política Monetária (Copom) para a condução da política monetária. O BCB pode realizar leilões de operações compromissadas dirigidos apenas a instituições dealers ou direcionados a todas as instituições financeiras. As operações restritas às instituições dealers têm como objetivo a administração da liquidez bancária de curto prazo e têm vencimento no dia útil seguinte ou no dia útil seguinte ao término da reunião do Copom mais próxima. Já para administrar a liquidez de longo prazo, o BCB pode conduzir leilões de venda de títulos com compromissos de recompra de três, seis ou nove meses de prazo, os quais são abertos para a participação de todas as instituições financeiras. O gráfico a seguir28 mostra a evolução do valor financeiro dos leilões de operações compromissadas nos últimos cinco anos.

Em 2018, o valor financeiro médio mensal dos leilões de operações compromissadas realizados pelo BCB aumentou 32,6%, de R$4,1 trilhões em 2017 para R$5,4 trilhões em 2018. Nos últimos anos, o mês de janeiro de 2016 foi o que alcançou o maior patamar do período observado, chegando a R$8,1 trilhões. Em contrapartida, o menor volume de atuação do BCB foi verificado em maio de 2014, quando o valor financeiro atingiu R$1,5 trilhão no mês.

28 Valor financeiro dos leilões de operações compromissadas. Refere-se ao valor financeiro total de cada mês.

Valor financeiro dos leilões de títulos

O TN realiza leilões de títulos públicos direcionados a todas as instituições participantes do Selic, inclusive o BCB. As demais pessoas jurídicas e as pessoas físicas podem participar das ofertas públicas por intermédio desses participantes. Os leilões tradicionais de venda apresentam uma segunda etapa, caracterizada por uma oferta não competitiva direcionada às instituições dealers. O TN também efetua leilões de troca e de compra para melhor gerenciar os seus passivos e fornecer liquidez adicional aos investidores. O gráfico a seguir29 mostra a evolução do valor financeiro dos leilões de títulos nos últimos cinco anos.

Em 2018, o valor financeiro médio mensal dos leilões de títulos efetuados pelo TN diminuiu 5,0%, de R$58,1 bilhões em 2017 para R$55,2 bilhões em 2018. Nos últimos anos, o mês de março de 2015 foi o que alcançou o maior patamar do período observado, chegando a R$148,8 bilhões. Em contrapartida, o menor volume de leilões foi verificado em dezembro de 2018, quando o valor financeiro atingiu R$28,8 bilhões no mês.

29 Valor financeiro dos leilões de títulos. Refere-se ao valor financeiro total de cada mês.

Valor financeiro dos leilões de contratos de swap cambial

O BCB utiliza o swap cambial como instrumento para favorecer o funcionamento regular do mercado cambial e oferecer hedge para os agentes econômicos. A compra de contratos pelo BCB é denominada de “swap cambial tradicional” e corresponde a assumir posição passiva em variação cambial e posição ativa na taxa Selic. Contrariamente, a venda de contratos corresponde a assumir posição ativa em variação cambial e posição passiva na taxa Selic e é denominada de “swap reverso”. O gráfico a seguir30 mostra a evolução do valor financeiro dos leilões de contratos de swap cambial nos últimos cinco anos.

Em 2018, o valor financeiro médio mensal31 dos leilões de contratos de swap cambial tradicional efetuados pelo BCB aumentou 75,4%, de US$7,1 bilhões em 2017 para US$12,5 bilhões em 2018. Nos últimos anos, o mês de junho de 2018, foi o que alcançou o maior patamar do período observado, chegando a US$45,1 bilhões. As ofertas em amarelo, de contratos de swap reverso, foram realizadas entre março e novembro de 2016 com o objetivo de reduzir a posição compradora do BCB, na qual ele fica passivo em variação cambial.

Taxa Selic

Cálculo da taxa Selic

A taxa Selic é o indicador de referência para a taxa básica de juros doméstica, e é utilizada como referencial para sinalização das ações de política monetária. Ela representa a média ponderada pelo volume financeiro das taxas de juros praticadas em operações compromissadas de prazo de um dia útil que têm por objeto os títulos públicos federais custodiados no Selic. O gráfico a seguir32 mostra a evolução do valor financeiro e a quantidade de operações consideradas no cálculo da taxa Selic no ano de 2018.

Em 2018, no cálculo diário da taxa Selic, foram consideradas, em média, 813 operações, cujo valor financeiro total correspondeu a R$466,4 bilhões. O valor financeiro mais alto foi de R$647,2 bilhões, enquanto o mais baixo atingiu R$201,2 bilhões. Os dias com menor volume de negociação tanto em valor financeiro quanto em número de operações ocorreram em 28/12 e 31/12. Destaca-se que mesmo nesses dias, não houve necessidade de emprego de fallback para o cálculo da taxa Selic33.

32 Valor financeiro e quantidade referente às operações compromissadas consideradas no cálculo da taxa Selic. Valores totais apurados a cada dia útil.

33Nos termos da Circular BCB nº 3.671, de 18 de outubro de 2013, o fallback ocorre quando o valor financeiro total do dia for inferior a 50% do valor financeiro total médio dos cinco dias anteriores. Nesse caso, a taxa Selic será igual à meta vigente para a taxa Selic acrescida da diferença residual, que é a média aritmética simples da diferença, apurada nos cinco dias úteis anteriores ao do evento, entre a taxa Selic efetiva e a meta vigente.

Desempenho

Este capítulo aborda os principais indicadores de desempenho dos serviços do Selic.

Índice de Disponibilidade do Selic (IDS)

Este indicador foi estabelecido pela Circular BCB nº 3.057, de 31 de agosto de 2001, e é calculado pela razão entre o número de minutos de efetivo funcionamento do processamento das mensagens na RSFN apurados nos últimos doze meses e o número de minutos em que esse serviço deveria estar disponível durante o processamento online, de 6h30 às 18h30, desconsideradas eventuais prorrogações no horário de funcionamento. O referido normativo estabelece uma meta de no mínimo 99,80% de disponibilidade para sistemas de liquidação sistemicamente importantes, que é o caso do Selic. O gráfico a seguir34 mostra a evolução do indicador nos últimos cinco anos.

Observa-se que o indicador ficou bem acima da meta regulamentar, alcançando 99,99% em dezembro de 2018. Ao longo dos anos, o indicador superou a meta em todos os meses, variando entre o mínimo de 99,85% observado em setembro de 2014 e o máximo de 99,99% observado em novembro e dezembro de 2018.

34 Evolução do Índice de Disponibilidade do Selic (IDS) referente a cada mês. A situação de disponibilidade é verificada de forma automática, com base em critério objetivo, pela análise dos horários das mensagens recebidas e enviadas. De forma resumida, ocorrendo acúmulo de mensagens recebidas e não respondidas, se o sistema enviar mensagens de resposta com intervalo superior a um segundo, o serviço será considerado indisponível.

Índice de Desempenho das Ofertas (IDO)

Este indicador visa medir a qualidade do serviço de processamento dos leilões. O serviço de leilão caracteriza-se por uma sequência de etapas bem determinadas e que ficam disponíveis por intervalos de tempo relativamente curtos, razão pela qual não é considerada como efetiva a adoção um indicador de disponibilidade convencional. O IDO é calculado pela razão entre a quantidade de ofertas processadas sem incidentes relevantes e a quantidade total de ofertas nos últimos doze meses. São considerados incidentes relevantes aqueles que impedem ou prejudicam significativamente o processamento do leilão. A meta estabelecida para este indicador é de 99%.

O gráfico a seguir35 mostra a evolução do indicador mês a mês nos últimos cinco anos.

Observa-se que o IDO tem superado consistentemente a meta estabelecida para o seu desempenho. Em dezembro de 2018, o indicador alcançou o valor de 99,87%. Ao longo dos anos, o indicador superou a meta, variando entre o mínimo de 99,51%, observado em dezembro de 2016 e o máximo de 100%, observado de janeiro a julho de 2014 e de outubro de 2017 a fevereiro de 2018.

35 Evolução do Índice de Desempenho das Ofertas (IDO) apurado mês a mês.

Agenda evolutiva para o Selic

Glossário de termos e acrônimos