4. Pronunciamento Técnico CPC 05 (R1) – Divulgação sobre Partes Relacionadas

1. Aplicação

1 - O Pronunciamento Técnico CPC 05 (R1) - Divulgação sobre Partes Relacionadas, aprovado pelo Comitê de Pronunciamentos Contábeis (CPC) em 3 de setembro de 2010, está transcrito a seguir, em sua versão integral, sendo de inteira responsabilidade das instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil proceder à sua aplicação conforme estabelecido na Resolução CMN nº 4.818, de 29 de maio de 2020, e na Resolução BCB nº 2, de 12 de agosto de 2020.

2. Pronunciamento Técnico CPC 05 (R1) – Divulgação de Partes Relacionadas

Objetivo

1. O objetivo deste Pronunciamento Técnico é estabelecer que as

demonstrações contábeis da entidade contenham as divulgações necessárias para

evidenciar a possibilidade de que sua posição financeira e seu resultado possam

ter sido afetados pela existência de transações e saldos com partes

relacionadas.

Alcance

2. Este Pronunciamento deve ser

aplicado:

(a) na identificação de relacionamentos e transações com partes

relacionadas;

(b) na identificação de saldos existentes, incluindo compromissos, entre

a entidade que reporta a informação e suas partes relacionadas;

(c) na identificação de circunstâncias sob as quais a divulgação dos

itens (a) e (b) é exigida; e

(d) na determinação das divulgações a serem feitas acerca desses itens.

3. Este Pronunciamento Técnico requer a divulgação de relacionamentos

com partes relacionadas, de transações e saldos existentes com partes

relacionadas, incluindo compromissos, nas demonstrações contábeis consolidadas

e separadas de controladora ou investidores com controle conjunto da investida

ou com influência significativa sobre ela, apresentadas de acordo com os

Pronunciamentos Técnicos CPC 35 – Demonstrações Separadas e CPC 36 –

Demonstrações Consolidadas. Este Pronunciamento Técnico também deve ser

aplicado às demonstrações contábeis individuais. (Alterado pela Revisão CPC 03)

4. As transações com partes relacionadas e saldos existentes com

outras entidades de grupo econômico devem ser divulgados nas demonstrações

contábeis da entidade. As transações e os saldos intercompanhias existentes com

partes relacionadas são eliminados, exceto em relação àqueles entre entidade de

investimento e suas controladas mensuradas ao valor justo por meio do

resultado, na elaboração das demonstrações contábeis consolidadas do grupo

econômico. (Alterado pela Revisão CPC 04) CPC_05(R1)

Propósito da divulgação

sobre partes relacionadas

5. Os relacionamentos com partes relacionadas são uma característica

normal do comércio e dos negócios. Por exemplo, as entidades realizam

frequentemente parte das suas atividades por meio de controladas,

empreendimentos controlados em conjunto (joint ventures) e coligadas. Nessas

circunstâncias, a entidade tem a capacidade de afetar as políticas financeiras

e operacionais da investida por meio de controle pleno, controle compartilhado

ou influência significativa.

6. O relacionamento com partes relacionadas pode ter efeito na

demonstração do resultado e no balanço patrimonial da entidade. As partes

relacionadas podem levar a efeito transações que partes não relacionadas não realizariam.

Por exemplo, a entidade que venda bens à sua controladora pelo custo pode não

vender nessas condições a outro cliente. Além disso, as transações entre partes

relacionadas podem não ser feitas pelos mesmos montantes que seriam entre

partes não relacionadas.

7. A demonstração do resultado e o balanço patrimonial da entidade

podem ser afetados por um relacionamento com partes relacionadas mesmo que não

ocorram transações com essas partes relacionadas. A mera existência do

relacionamento pode ser suficiente para afetar as transações da entidade com

outras partes. Por exemplo, uma controlada pode cessar relações com um parceiro

comercial quando da aquisição pela controladora de outra controlada dedicada à

mesma atividade do parceiro comercial anterior. Alternativamente, uma parte

pode abster-se de agir por causa da influência significativa de outra. Por

exemplo, uma controlada pode ser orientada pela sua controladora a não se

envolver em atividades de pesquisa e desenvolvimento.

8. Por essas razões, o conhecimento das transações, dos saldos

existentes, incluindo compromissos, e dos relacionamentos da entidade com

partes relacionadas pode afetar as avaliações de suas operações por parte dos

usuários das demonstrações contábeis, inclusive as avaliações dos riscos e das

oportunidades com os quais a entidade se depara.

Definições

9. Os seguintes termos são usados neste Pronunciamento Técnico com os

significados abaixo especificados:

Parte relacionada é a pessoa ou a

entidade que está relacionada com a entidade que está elaborando suas

demonstrações contábeis (neste Pronunciamento Técnico, tratada como “entidade

que reporta a informação”).

(a) Uma pessoa, ou um membro próximo de sua família, está

relacionada com a entidade que reporta a informação se:

(i) tiver o controle pleno ou compartilhado da entidade que

reporta a informação;

(ii) tiver influência significativa sobre a entidade que

reporta a informação; ou

(iii) for membro do pessoal chave da administração da

entidade que reporta a informação ou da controladora da entidade que reporta a

informação.

(b) Uma entidade está relacionada com a entidade que reporta a

informação se qualquer das condições abaixo for observada:

(i) a entidade e a entidade que reporta a informação são

membros do mesmo grupo econômico (o que significa dizer que a controladora e

cada controlada são interrelacionadas, bem como as entidades sob controle comum

são relacionadas entre si);

(ii) a entidade é coligada ou controlada em conjunto (joint

venture) de outra entidade (ou coligada ou controlada em conjunto de entidade

membro de grupo econômico do qual a outra entidade é membro);

(iii) ambas as entidades estão sob o controle conjunto

(joint ventures) de uma terceira entidade;

(iv) uma entidade está sob o controle conjunto (joint

venture) de uma terceira entidade e a outra entidade for coligada dessa

terceira entidade;

(v) a entidade é um plano de benefício pós-emprego cujos

beneficiários são os empregados de ambas as entidades, a que reporta a

informação e a que está relacionada com a que reporta a informação. Se a

entidade que reporta a informação for ela própria um plano de benefício

pós-emprego, os empregados que contribuem com a mesma serão também considerados

partes relacionadas com a entidade que reporta a informação;

(vi) a entidade é controlada, de modo pleno ou sob controle

conjunto, por uma pessoa identificada na letra (a);

(vii) uma pessoa identificada na letra (a)(i) tem influência

significativa sobre a entidade, ou for membro do pessoal chave da administração

da entidade (ou de controladora da entidade);

(viii) a entidade, ou qualquer membro de grupo do qual ela

faz parte, fornece serviços de pessoal-chave da administração da entidade que

reporta ou à controladora da entidade que reporta. (Incluído pela Revisão CPC

06)

Transação com

parte relacionada é a transferência de recursos, serviços ou obrigações entre uma

entidade que reporta a informação e uma parte relacionada, independentemente de

ser cobrado um preço em contrapartida.

Membros próximos

da família de uma pessoa são aqueles membros da família dos quais se pode

esperar que exerçam influência ou sejam influenciados pela pessoa nos negócios

desses membros com a entidade e incluem:

(a) os filhos da pessoa, cônjuge ou companheiro(a);

(b) os filhos do cônjuge da pessoa ou de companheiro(a); e

(c) dependentes da pessoa, de seu cônjuge ou companheiro(a).

Remuneração inclui todos os

benefícios a empregados e administradores (conforme definido no Pronunciamento

Técnico CPC 33 – Benefícios a Empregados), inclusive os benefícios dentro do

alcance do Pronunciamento Técnico CPC 10 – Pagamento Baseado em Ações. Os

benefícios a empregados são todas as formas de contrapartida paga, a pagar, ou

proporcionada pela entidade, ou em nome dela, em troca de serviços que lhes são

prestados. Também inclui a contrapartida paga em nome da controladora da

entidade em relação à entidade. A remuneração inclui:

(a) benefícios de curto prazo a empregados e administradores, tais como

ordenados, salários e contribuições para a seguridade social, licença

remunerada e auxílio-doença pago, participação nos lucros e bônus (se pagáveis

dentro do período de doze meses após o encerramento do exercício social) e

benefícios não monetários (tais como assistência médica, habitação, automóveis

e bens ou serviços gratuitos ou subsidiados) para os atuais empregados e

administradores;

(b) benefícios pós-emprego, tais como pensões, outros benefícios de

aposentadoria, seguro de vida pós-emprego e assistência médica pós-emprego;

(c) outros benefícios de longo prazo, incluindo licença por anos de

serviço ou licenças sabáticas, jubileu ou outros benefícios por anos de

serviço, benefícios de invalidez de longo prazo e, se não forem pagáveis na

totalidade no período de doze meses após o encerramento do exercício social,

participação nos lucros, bônus e remunerações diferidas;

(d) benefícios de rescisão de contrato de trabalho; e

(e) remuneração baseada em ações.

Pessoal chave da

administração são as pessoas que têm autoridade e responsabilidade pelo planejamento,

direção e controle das atividades da entidade, direta ou indiretamente,

incluindo qualquer administrador (executivo ou outro) dessa entidade.

Estado refere-se ao

governo no seu sentido lato, agências de governo e organizações similares,

sejam elas municipais, estaduais, federais, nacionais ou internacionais.

Entidade

relacionada com o Estado é a entidade que é controlada, de modo pleno ou em

conjunto, ou sofre influência significativa do Estado.

Os termos “controle”, “entidade de investimento”, “controle conjunto” e

“influência significativa” são definidos nos Pronunciamentos Técnicos CPC 36,

CPC 19 e CPC 18, respectivamente, e são utilizados neste Pronunciamento Técnico

com os significados especificados naqueles Pronunciamentos Técnicos. (Alterado

pela Revisão CPC 04)

10. Ao considerar cada um dos possíveis relacionamentos com partes

relacionadas, a atenção deve ser direcionada para a essência do relacionamento

e não meramente para sua forma legal.

11. No contexto deste Pronunciamento Técnico, não são partes

relacionadas:

(a) duas entidades simplesmente por terem administrador ou outro membro

do pessoal chave da administração em comum, ou porque um membro do pessoal

chave da administração da entidade exerce influência significativa sobre a

outra entidade;

(b) dois empreendedores em conjunto simplesmente por compartilharem o

controle conjunto sobre um empreendimento controlado em conjunto (joint

venture); (Alterada pela Revisão CPC 03)

(c) (i) entidades que

proporcionam financiamentos;

(ii) sindicatos;

(iii) entidades prestadoras de serviços públicos; e

(iv) departamentos e agências de Estado que não controlam, de modo pleno

ou em conjunto, ou exercem influência significativa sobre a entidade que

reporta a informação, simplesmente em virtude dos seus negócios normais com a

entidade (mesmo que possam afetar a liberdade de ação da entidade ou participar

no seu processo de tomada de decisões);

(d) cliente, fornecedor, franqueador, concessionário, distribuidor ou

agente geral com quem a entidade mantém volume significativo de negócios,

meramente em razão da resultante dependência econômica.

12. Na definição de parte relacionada, uma coligada inclui controladas

dessa coligada e uma entidade sob controle conjunto (joint venture) inclui

controladas de entidade sob controle compartilhado (joint venture). Portanto,

por exemplo, a controlada de uma coligada e o investidor que exerce influência

significativa sobre a coligada são partes relacionadas um com o outro.

Divulgação

Todas as entidades

13. Os relacionamentos entre controladora e suas controladas devem ser

divulgados independentemente de ter havido ou não transações entre essas partes

relacionadas. A entidade deve divulgar o nome da sua controladora direta e, se

for diferente, da controladora final. Se nem a controladora direta tampouco a

controladora final elaborarem demonstrações contábeis consolidadas disponíveis

para o público, o nome da controladora do nível seguinte da estrutura

societária que proceder à elaboração de ditas demonstrações também deve ser

divulgado.

14. Para possibilitar que os

usuários de demonstrações contábeis formem uma visão acerca dos efeitos dos

relacionamentos entre partes relacionadas na entidade, é apropriado divulgar o

relacionamento entre partes relacionadas quando existir controle, tendo havido

ou não transações entre as partes relacionadas.

Os relacionamentos com partes relacionadas são uma característica normal

do comércio e negócios. Por exemplo, as entidades realizam freqüentemente parte

das suas atividades por meio de controladas, joint ventures e coligadas.

Nessas circunstâncias, a capacidade da entidade de afetar as políticas

financeiras e operacionais da investida é por meio de controle, controle

conjunto ou influência significativa.

15. A obrigatoriedade de

divulgação de relacionamentos de partes relacionadas entre controladoras e suas

controladas é uma exigência adicional ao já requerido nos Pronunciamentos

Técnicos CPC 35 – Demonstrações Separadas e CPC 45 – Divulgação de

Participações em Outras Entidades. (Alterado pela Revisão CPC 03)

16. O item 13 deste

Pronunciamento Técnico refere-se à controladora do nível seguinte da estrutura

societária. A controladora do nível seguinte da estrutura societária é a

primeira controladora do grupo, acima da controladora direta imediata, que

produza demonstrações contábeis consolidadas disponíveis para o público.

17. A entidade deve divulgar

a remuneração do pessoal chave da administração no total e para cada uma das seguintes

categorias:

(a) benefícios de curto prazo a empregados e administradores;

(b) benefícios pós-emprego;

(c) outros benefícios de longo prazo;

(d) benefícios de rescisão de contrato de trabalho; e

(e) remuneração baseada em ações.

17A. Se a entidade obtém

serviços de pessoal-chave da administração de outra entidade (entidade

administradora), a entidade não é obrigada a aplicar os requisitos do item 17

na remuneração paga ou a pagar pela entidade administradora aos empregados ou

diretores da entidade administradora. (Incluído pela Revisão CPC 06)

18. Se a entidade tiver

realizado transações entre partes relacionadas durante os períodos cobertos

pelas demonstrações contábeis, a entidade deve divulgar a natureza do

relacionamento entre as partes relacionadas, assim como as informações sobre as

transações e saldos existentes, incluindo compromissos, necessárias para a

compreensão dos usuários do potencial efeito desse relacionamento nas

demonstrações contábeis. Esses requisitos de divulgação são adicionais aos

referidos no item 17. No mínimo, as divulgações devem incluir:

(a) montante das transações;

(b) montante dos saldos existentes, incluindo compromissos, e:

(i) seus prazos e condições, incluindo eventuais garantias,

e a natureza da contrapartida a ser utilizada na liquidação; e

(ii) detalhes de quaisquer garantias dadas ou recebidas;

(c) provisão para créditos de liquidação duvidosa relacionada com o

montante dos saldos existentes; e

(d) despesa reconhecida durante o período relacionada a dívidas incobráveis

ou de liquidação duvidosa de partes relacionadas.

18A. Valores incorridos pela

entidade para a prestação de serviços de pessoal-chave da administração, que

são fornecidos por entidade administradora separada, devem ser divulgados.

(Incluído pela Revisão CPC 06)

19. As divulgações

requeridas no item 18 devem ser feitas separadamente para cada uma das

seguintes categorias:

(a) controladora;

(b) entidades com controle conjunto da entidade ou influência

significativa sobre a entidade que reporta a informação; (Alterada pela Revisão

CPC 03)

(c) controladas;

(d) coligadas;

(e) empreendimentos controlados em conjunto (joint ventures) em que a

entidade seja investidor conjunto; (Alterada pela Revisão CPC 03)

(f) pessoal chave da administração da entidade ou de sua controladora; e

(g) outras partes relacionadas.

20. A classificação de

montantes a pagar e a receber de partes relacionadas em diferentes categorias

conforme requerido no item 19 é uma extensão dos requerimentos de divulgação do

Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, para

informações a serem prestadas no balanço patrimonial ou nas notas explicativas

que o acompanham. As categorias de partes relacionadas são ampliadas para

proporcionar uma análise mais abrangente dos saldos entre partes relacionadas,

aplicando-a a transações com essas partes.

21. Seguem exemplos de

transações que devem ser divulgadas, se feitas com parte relacionada:

(a) compras ou vendas de bens (acabados ou não acabados);

(b) compras ou vendas de propriedades e outros ativos;

(c) prestação ou recebimento de serviços;

(d) arrendamentos;

(e) transferências de pesquisa e desenvolvimento;

(f) transferências mediante acordos de licença;

(g) transferências de natureza financeira (incluindo empréstimos e

contribuições para capital em dinheiro ou equivalente);

(h) fornecimento de garantias, avais ou fianças;

(i) assunção de compromissos para fazer alguma coisa para o caso de um

evento particular ocorrer ou não no futuro, incluindo contratos a executar1 (reconhecidos

ou não); e

(j) liquidação de passivos em nome da entidade ou pela entidade em nome

de parte relacionada.

22. A participação de

controladora ou controlada em plano de benefícios definidos que compartilha

riscos entre entidades de grupo econômico é considerada uma transação entre

partes relacionadas (ver item 34B do Pronunciamento Técnico CPC 33 – Benefícios

a Empregados).

22A. Para quaisquer

transações entre partes relacionadas, faz-se necessária a divulgação das

condições em que as mesmas transações foram efetuadas. Transações atípicas com

partes relacionadas após o encerramento do exercício ou período também devem

ser divulgadas.

23. As divulgações de que as

transações com partes relacionadas foram realizadas em termos equivalentes aos

que prevalecem nas transações com partes independentes são feitas apenas se

esses termos puderem ser efetivamente comprovados.

24. Os itens de natureza

similar podem ser divulgados de forma agregada, exceto quando a divulgação em

separado for necessária para a compreensão dos efeitos das transações com

partes relacionadas nas demonstrações contábeis da entidade.

Entidades relacionadas com o Estado

25. A entidade que reporta a

informação está isenta das exigências de divulgação do item 18 no tocante a

transações e saldos mantidos com partes relacionadas, incluindo compromissos, quando

a parte for:

(a) um ente estatal que tenha controle, controle conjunto ou que exerça

influência significativa sobre a entidade que reporta a informação; e (Alterada

pela Revisão CPC 03)

(b) outra entidade que seja parte relacionada, pelo fato de o mesmo ente

estatal deter o controle ou o controle conjunto, ou exercer influência

significativa, sobre ambas as partes (a entidade que reporta a informação e a

outra entidade). (Alterada pela Revisão CPC 03)

26. Se a entidade que

reporta a informação aplicar a isenção do item 25, ela deve divulgar o que segue

acerca de saldos mantidos e transações aos quais se refere o item 25:

(a) o nome do ente estatal e a natureza de seu relacionamento com a

entidade que reporta a informação (por exemplo, controle, pleno ou

compartilhado, ou influência significativa);

(b) a informação que segue, em detalhe suficiente, para possibilitar a

compreensão dos usuários das demonstrações contábeis da entidade dos efeitos

das transações com partes relacionadas nas suas demonstrações contábeis:

(i) natureza e montante de cada transação individualmente

significativa; e

(ii) para outras transações que no conjunto são

significativas, mas individualmente não o são, uma indicação qualitativa e

quantitativa de sua extensão. Tipos de transações incluem aquelas enumeradas no

item 21.

27. Ao recorrer ao

julgamento para determinar o nível de detalhe a ser divulgado de acordo com as

exigências do item 26(b), a administração da entidade que reporta a informação

deve considerar o quão próximo é o relacionamento com a parte relacionada, e

outros fatores relevantes para o estabelecimento do nível de significância da

transação, ao avaliar se a transação é:

(a) significativa em termos de magnitude;

(b) realizada fora das condições de mercado;

(c) foge das operações normais do dia-a-dia dos negócios, como a compra

e venda de negócios;

(d) divulgada para autoridades de supervisão ou regulação;

(e) reportada a administradores seniores;

(f) sujeita à aprovação dos acionistas.

Disposições transitórias

28 e 29. (Eliminados)

Revogação de outro pronunciamento

30. Este Pronunciamento Técnico substitui o CPC 05 - Divulgação sobre

Partes Relacionadas, aprovado em 30.10.2008.

EXEMPLOS ILUSTRATIVOS

Os exemplos a

seguir acompanham, mas não são parte integrante do Pronunciamento Técnico CPC

05 - Divulgação sobre Partes Relacionadas. Eles ilustram:

• a isenção

parcial das entidades relacionadas com o Estado; e

• como a

definição de parte relacionada seria aplicada em circunstâncias específicas.

Nos exemplos, as

referências a demonstrações contábeis devem ser entendidas como referências a demonstrações

contábeis individuais, separadas ou consolidadas.

Isenção parcial das

entidades relacionadas com o Estado

Exemplo 1 – Isenção de divulgação (item 25)

EI1. O ente estatal G

controla direta ou indiretamente as entidades 1 e 2 e as entidades A, B, C e D.

A pessoa X é membro do pessoal chave da administração da entidade 1.

EI2. Para as demonstrações contábeis da entidade A, a isenção do item 25

deve ser aplicada a:

(a) transações com o ente estatal G; e

(b) transações com as entidades 1 e 2 e com as entidades B, C e D.

Contudo, a isenção não deve ser aplicada em transações com a pessoa X.

Exigências de divulgação quando a isenção é aplicada (item 26)

EI3. Nas demonstrações

contábeis da entidade A, um exemplo de divulgação para pleno atendimento ao

item 26(b)(i), para transações individualmente significativas, poderia ser:

Exemplo de divulgação

para transações individualmente significativas realizadas fora das condições de

mercado

Em 15 de janeiro de 20X1, a entidade A, companhia prestadora de serviços

públicos de caráter essencial, da qual o ente estatal G detém indiretamente 75%

das ações, vendeu uma área de 10 hectares para outra entidade relacionada com o

Estado, também prestadora de serviços públicos de caráter essencial, por $ 5

milhões. Em 31 de dezembro de 20X0, uma área de terreno em localidade similar,

com tamanho similar e com características similares, foi vendida por $ 3

milhões. Não ocorreu nenhuma valorização ou desvalorização da área nesse

interstício temporal. Ver nota X (às demonstrações contábeis) para divulgação

de assistências governamentais, conforme requerido pelo Pronunciamento Técnico

CPC 07 - Subvenção e Assistência Governamentais e notas Y e Z (às demonstrações

contábeis) para atendimento de outros pronunciamentos técnicos do CPC

relevantes.

Exemplo de

divulgação para transações individualmente significativas realizadas em

decorrência do tamanho da transação

No exercício encerrado em dezembro de 20X1, o ente estatal G concedeu à

entidade A, companhia prestadora de serviços públicos de caráter essencial, da

qual o ente estatal G detém indiretamente 75% das ações, um empréstimo

equivalente a 50% das suas necessidades de capitalização (funding), a ser pago

em prestações trimestrais ao longo dos próximos 5 anos. Os juros cobrados pelo

empréstimo foram de 3% a.a., o que é comparável com o custo que a entidade A

iria incorrer normalmente em empréstimos bancários2. Ver as notas Y e Z (às

demonstrações contábeis) para atendimento de outros pronunciamentos técnicos do

CPC relevantes.

Exemplo de

divulgação de transações coletivamente significativas

Nas demonstrações contábeis da entidade A, um exemplo de divulgação para

pleno atendimento ao item 26(b)(ii), para transações coletivamente

significativas, pode ser: O ente estatal G detém, indiretamente, 75% das ações

da entidade A. As transações significativas da entidade A com o ente estatal G

e com outras entidades controladas, de modo pleno ou em conjunto, ou que sofram

influência significativa do ente estatal G são [grande parte de suas receitas com

vendas de produtos ou compras de matérias-primas] ou [cerca de 50% de suas

receitas com vendas de produtos e cerca de 35% de suas compras de

matérias-primas].

A companhia ainda se beneficia das garantias do ente estatal G em

empréstimos bancários obtidos. Ver nota X (às demonstrações contábeis) para

divulgação de assistências governamentais, conforme requerido pelo

Pronunciamento Técnico CPC 07 - Subvenção e Assistência Governamentais e notas Y

e Z (às demonstrações contábeis) para atendimento de outros Pronunciamentos

Técnicos do CPC relevantes.

Definição de parte

relacionada

Exemplo 2 – Coligadas e controladas

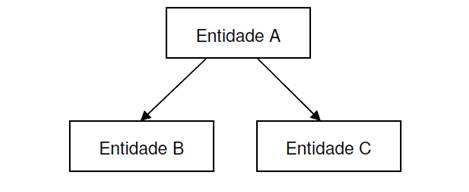

EI4. A entidade controladora

detém o controle das entidades A, B e C e exerce influência significativa sobre

as entidades 1 e 2. A controlada C exerce influência significativa sobre a coligada

3.

EI5. Para fins das

demonstrações contábeis separadas e individuais, as controladas A, B e C e as coligadas

1, 2 e 3 são consideradas partes relacionadas [item 9(b)(i) e (ii)].

EI6. Para fins das

demonstrações contábeis da controlada A, a controladora, as controladas B e C e

as coligadas 1, 2 e 3 são consideradas partes relacionadas. Para fins das

demonstrações contábeis separadas e individuais da controlada B, a

controladora, as controladas A e C e as coligadas 1, 2 e 3 são consideradas

partes relacionadas. Para fins das demonstrações contábeis da controlada C, a

controladora, as controladas A e B e as coligadas 1, 2 e 3 são consideradas partes

relacionadas [item 9(b)(i) e (ii)].

EI7. Para fins das

demonstrações contábeis das coligadas 1, 2 e 3, a controladora e as controladas

A, B e C são consideradas partes relacionadas. As coligadas 1, 2 e 3 não são

consideradas partes relacionadas entre elas [item 9(b)(ii)].

EI8. Para fins das

demonstrações contábeis consolidadas da controladora, as coligadas 1, 2 e 3 são

consideradas partes relacionadas com o grupo econômico [item 9(b)(ii)].

Exemplo 3 – Pessoal chave da administração

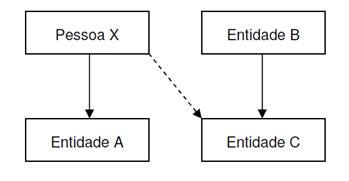

EI9. A pessoa X detém 100%

de investimento na entidade A e é membro do pessoal chave da administração da

entidade C. A entidade B detém 100% de investimento na entidade C.

EI10. Para fins das

demonstrações contábeis da entidade C, a entidade A é parte relacionada com a entidade

C em função de a pessoa X controlar a entidade A e ser membro do pessoal chave da

administração da entidade C [item 9(b)(vi)-(a)(iii)].

EI11. Para fins das

demonstrações contábeis da entidade C, a entidade A também é parte relacionada

com a entidade C se a pessoa X for membro do pessoal chave da administração da

entidade B e não for da entidade C [item 9(b)(vi)-(a)(iii)].

EI12. Ademais, as possíveis

situações descritas nos itens EI10 e EI11 produzem os mesmos efeitos se a

pessoa X controlar de modo compartilhado a entidade A [item 9(b)(vi)-(a)(iii)].

(Se a pessoa X exercer tão somente influência significativa sobre a entidade A

e não controlá-la de modo pleno ou em conjunto, então as entidades A e C não

são consideradas partes relacionadas uma da outra).

EI13. Para fins das

demonstrações contábeis da entidade A, a entidade C é parte relacionada com a entidade

A em função de a pessoa X controlar a entidade A e ser membro do pessoal chave da

administração da entidade C [item 9(b)(vii)-(a)(i)].

EI14. Ademais, a possível

situação descrita no item EI13 produz o mesmo efeito se a pessoa X controlar de

modo conjunto a entidade A. Produzirá também o mesmo efeito se a pessoa X for

membro do pessoal chave da administração da entidade B e não for da entidade C

[item 9(b)(vii)-(a)(i)].

EI15. Para fins das

demonstrações contábeis consolidadas da entidade B, a entidade A é parte relacionada

como grupo econômico, se a pessoa X for membro do pessoal chave da administração

do grupo [item 9(b)(vi)-(a)(iii)].

Exemplo 4 – Pessoal como investidora

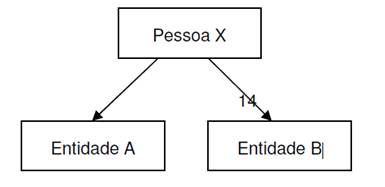

EI16. A pessoa X tem

investimento na entidade A e na entidade B

EI17. Para fins das demonstrações contábeis da entidade A, se a pessoa X

controlar, de modo pleno ou em conjunto, a entidade A, a entidade B é

considerada parte relacionada da entidade A quando X controlar, de modo pleno

ou em conjunto, ou exercer influência significativa sobre a entidade B [item

9(b)(vi)-(a)(i) e item 9(b)(vii)-(a)(i)].

EI18. Para fins das demonstrações contábeis da entidade B, se a pessoa X

controlar, de modo pleno ou em conjunto, a entidade A, a entidade A é

considerada parte relacionada da entidade B quando X controlar, de modo pleno

ou em conjunto, ou exercer influência significativa sobre a entidade B [item

9(b)(vi)-(a)(i) e item 9(b)(vi)-(a)(ii)].

EI19. Se a pessoa X exercer influência significativa sobre ambas as

entidades A e B, as entidades A e B não são consideradas partes relacionadas

uma da outra.

Exemplo 5 – Membros próximos à família detentora de holding de investimentos

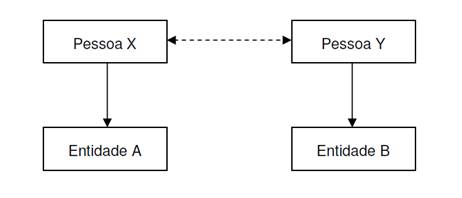

EI20. A pessoa X é sócia de Y. A pessoa X tem investimento na entidade A

e a pessoa Y tem investimento na entidade B.

EI21. Para fins das demonstrações contábeis da entidade A, se a pessoa X

controlar, de modo pleno ou em conjunto, a entidade A, a entidade B é

considerada parte relacionada com a entidade A quando a pessoa Y controlar, de

modo pleno ou em conjunto, ou exercer influência significativa sobre a entidade

B [item 9(b)(vi)-(a)(i) e item 9(b)(vii)-(a)(i)].

EI22. Para fins das demonstrações contábeis da entidade B, se a pessoa X

controlar, de modo pleno ou em conjunto, a entidade A, a entidade A é

considerada parte relacionada com a entidade B, quando a pessoa Y controlar, de

modo pleno ou em conjunto, ou exercer influência significativa sobre a entidade

B [item 9(b)(vi)-(a)(i) e item 9(b)(vi)-(a)(ii)].

EI23. Se a pessoa X exercer influência significativa sobre a entidade A

e a pessoa Y exercer influência significativa sobre a entidade B, as entidades

A e B não são consideradas partes relacionadas uma da outra.

Exemplo 6 – Entidade que exerça controle compartilhado (venturer)

EI24. A entidade A controla de modo conjunto a entidade B e,

simultaneamente, exerce influência significativa e controla de modo conjunto a

entidade C.

EI25. Para fins das demonstrações contábeis da entidade B, a entidade C

é considerada parte relacionada com a entidade B [item 9(b)(iii) e (iv)].

EI26. Similarmente, para fins das demonstrações contábeis da entidade C,

a entidade B é considerada parte relacionada com a entidade C [item 9(b)(iii) e

(iv)].

Exemplo 7 – Outras transações que devem ser divulgadas

EI27. Se ocorrerem com uma parte relacionada, em complemento aos

constantes no item 21 do Pronunciamento, as seguintes transações devem ser

divulgadas:

(a) prestação de serviços administrativos e/ou qualquer forma de

utilização da estrutura física ou de pessoal da entidade pela outra ou outras,

com ou sem contraprestação financeira;

(b) aquisição de direitos ou opções de compra ou qualquer outro tipo de

benefício e seu respectivo exercício do direito;

(c) quaisquer transferências de bens, direitos e obrigações;

(d) concessão de comodato de bens imóveis ou móveis de qualquer

natureza;

(e) manutenção de quaisquer benefícios para empregados de partes

relacionadas, tais como: planos suplementares de previdência social, plano de

assistência médica, refeitório, centros de recreação, etc.;

(f) limitações mercadológicas e tecnológicas.

NOTA EXPLICATIVA AO PRONUNCIAMENTO

NE1. Esta nota explicativa acompanha, mas não é parte integrante do

Pronunciamento. Destina-se esta nota a evidenciar situações em que o

Pronunciamento possui certas diferenças com relação às Normas Internacionais de

Contabilidade emitidas pelo IASB e, após isso, comentá-las.

NE2. O item 22A não existe na versão do IASB; assim, é um requerimento

adicional no Brasil, mas não necessariamente em outras jurisdições.

NE3. O exemplo 7, item EI 27, do anexo exemplos ilustrativos, que

acompanha, mas não é parte integrante do Pronunciamento, não existe na versão

do IASB; esse foi um exemplo adicional que não contradiz o Pronunciamento.

NE4. O IASB, por meio do seu documento denominado Statement of Best Practice: Working Relationships between the IASB and

other Accounting Standard-Setters, admite que as jurisdições façam

exigências de informações adicionais às requeridas por ele. E declara que isso

não impede que as demonstrações contábeis assim elaboradas possam ser

declaradas como estando conforme as Normas Internacionais de Contabilidade por

ele emitidas.

NE5. Assim, a existência das diferenças comentadas nos itens NE2 e NE3

não faz com que as divulgações sobre partes relacionadas conforme este

Pronunciamento não estejam em conformidade com as normas do IASB.